économie

Document du Haut Commissariat au Plan

AVANT-PROPOS

Le Budget Economique Prévisionnel 2020 présente une révision du budget économique exploratoire publié au mois de juillet 2019. Il s’agit d’une nouvelle estimation de la croissance de l’économie nationale en 2019 et d’une révision de ses perspectives en 2020 et leurs effets sur les équilibres macroéconomiques interne et externe.

L’élaboration du présent budget tient compte des perspectives économiques mondiales, élaborées par les différents organismes internationaux, notamment le FMI, l’OCDE, la Commission Européenne et la Banque Mondiale. Ce budget tient compte également des données actualisées de la comptabilité nationale sur la base de la révision tardive des données agricoles, des résultats des enquêtes trimestrielles et des travaux de suivi et d’analyse de conjoncture menés par le Haut-Commissariat au Plan. Il se base aussi sur les données monétaires issues de Bank Al Maghrib, les données sur les finances publiques fournies par la Direction du Budget et la Direction du Trésor et des finances extérieures relevant du Ministère de l’Economie et des Finances et des statistiques des échanges extérieurs fournies par l’Office des Changes.

Les perspectives économiques nationales en 2020 sont de nature à tenir compte, en plus de l’évolution économique nationale et internationale, des hypothèses portant sur l’évolution de la campagne agricole 2019-2020 et sur les nouvelles mesures et dispositions annoncées dans la Loi des Finances 2020.

PRINCIPAUX INDICATEURS MACROECONOMIQUES

Environnement international

Economie mondiale plus fragile que prévu et amélioration de ses perspectives conditionnée par l’atténuation des incertitudes.

L’année 2019 aurait été marquée par un net ralentissement de l’économie mondiale à 2,9%, le plus faible taux de croissance depuis la crise de 2008 au lieu d’une moyenne de 3,5% entre 2012 et 2018. Outre l’intensification des incertitudes liées au contexte des négociations commerciales sino-américaines et les retombées du BREXIT, l’économie mondiale aurait été impactée par l’exacerbation des tensions protectionnistes entre les grandes économies, par les conflits géopolitiques et par les perturbations qu’aurait connues le secteur manufacturier, accentuant ainsi l’attentisme et le manque de visibilité en matière d’investissement au niveau mondial.

En 2020, l’économie mondiale devrait connaitre un léger redressement de 3,2% porté par un groupe restreint des économies émergentes. Celles-ci devraient réaliser une croissance de 4,1% tandis que les pays avancés devraient voir leur croissance ralentir à 1,4 % au lieu de 1,6 % en 2019.

Aux Etats Unis, la hausse des salaires réels et la bonne tenue du marché du travail, associées aux baisses successives du taux directeur, auraient continué de soutenir les dépenses de consommation des ménages. Toutefois, le ralentissement de l’investissement privé et des exportations aurait pesé lourdement sur la croissance économique qui se serait décélérée à 2,3% en 2019 au lieu de 2,9% enregistrée en 2018. En 2020, l’activité économique devrait continuer de subir les effets négatifs des hausses tarifaires antérieures et du niveau élevé d’incertitude, atténués toutefois par la poursuite des politiques économiques de relance pour enregistrer une croissance de 1,8%.

Dans la zone euro, la croissance se serait inscrite dans une tendance baissière passant de 1,9% en 2018 à 1,1% en 2019 et à 1% en 2020. Ce ralentissement serait resté attribuable notamment à la faiblesse de la demande extérieure, aux retombées du BREXIT et aux difficultés du secteur industriel, ce qui aurait pesé sur l'investissement des entreprises. Néanmoins, l’expansion de la consommation publique et la consolidation de la consommation privée, confortée par les conditions favorables du marché du travail et par le niveau bas de l’inflation auraient stimulé la croissance économique dans la zone.

Au niveau des pays émergents et en voie de développement, la croissance économique en Chine aurait ralenti passant de 6,6% en 2018 à 6,1% en 2019 et à 5,9% en 2020. Cette décélération aurait été attribuable aux répercussions des tensions commerciales sur l’investissement et les exportations. Afin de booster l’activité économique via la demande intérieure, des mesures d’assouplissement budgétaires et monétaires ont été prises. Il s’agit notamment de la baisse des impôts et des charges sociales, de la réduction des réserves obligatoires et de la révision à la baisse du taux directeur.

En Inde, l’affaiblissement de la consommation privée et de l’investissement, conjugué au ralentissement de l’activité agricole, aurait impacté la croissance économique en 2019 qui se serait accrue de 5% au lieu de 6,8% en 2018. En 2020, l’économie indienne devrait s’améliorer de 5,8% profitant de la réduction du coût d’emprunt et des impôts sur les sociétés. Au Brésil, l’activité économique devrait bénéficier d’une panoplie de réformes structurelles qui devrait conforter la consommation et soutenir l’investissement, pour enregistrer une croissance en amélioration de 2% en 2020 au lieu de 1,1% en 2019. Elle. Par ailleurs, la croissance de l’économie russe devrait rester modérée passant de 1,2% en 2019 à 1,6% en 2020, suite aux faibles niveaux d’investissement et de productivité associés à une diversification industrielle insuffisante.

Dans ces conditions, les échanges mondiaux seraient restés moroses, impactés par le durcissement des restrictions commerciales, par la faiblesse de la formation du capital fixe et par la modération de la demande d’importation en Chine. De ce fait, le commerce mondial aurait enregistré son rythme de croissance le plus faible depuis la crise financière de 2008, soit 1,4% en 2019 au lieu de 4% en 2018 avant d’afficher 1,9% en 2020.

Sur le marché des matières premières, le ralentissement de la croissance mondiale et de la demande chinoise, premier consommateur des produits pétroliers, aurait pesé significativement sur l’évolution de la consommation mondiale de pétrole. Le cours du baril aurait ainsi reculé à 64$/baril en 2019 au lieu de 71$/baril en 2018, avec une perspective baissière de son évolution en 2020 à 60$/baril. La faiblesse de la croissance économique mondiale aurait également pénalisé les cours des autres matières premières qui auraient enregistré une baisse de 4,7% en 2019 avant de connaitre une légère hausse de 0,1% en 2020. Dans ces conditions, les taux d'inflation seraient restés faibles et inférieurs à la cible aussi bien dans les pays avancés que dans les économies émergentes.

Sur le marché de change, l’écart de croissance entre la zone euro et les Etats Unis accompagné par une politique monétaire accommodante, devrait favoriser une appréciation du dollar par rapport à l’euro. La parité euro dollar serait ainsi aux alentours de 1,11 en 2019 et 2020 au lieu de 1,18 en 2018.

Ces perspectives défavorables de l’environnement économique international et des échanges n’auraient pas épargné les rapports commerciaux avec nos principaux partenaires, en particulier les pays de l’Union Européenne. La demande étrangère adressée au Maroc aurait affiché son rythme de croissance le plus faible depuis l’année 2013, soit 1,5%. Elle devrait se redresser en 2020 à près de 3%, restant toutefois en dessous de la moyenne des cinq dernières années, soit 3,7%.

Evolution de l’économie nationale en 2019

Croissance économique nationale impactée par des conditions climatiques défavorables et une conjoncture internationale fragile

Après deux bonnes années agricoles, la campagne 2018/2019 aurait été impactée par des conditions climatiques défavorables marquées par une faible pluviométrie et par une mauvaise répartition temporelle des précipitations. Ainsi, la production céréalière n’aurait pas dépassé 52 millions de quintaux, en baisse de 50% par rapport à 2018 et de 34% par rapport à la moyenne réalisée entre 2008 et 2017. Toutefois, ce recul aurait été atténué par la performance des autres cultures, notamment les cultures maraichères, industrielles et l’arboriculture. Plus particulièrement, la production des agrumes et des olives auraient progressé respectivement de 15% et 22% par rapport à la campagne précédente.

La production des filières animales, qui représentent près de 30% de la production agricole globale, se serait stabilisée. La faiblesse des parcours végétaux, due au déficit pluviométrique, n’aurait que légèrement affecté les activités d’élevage qui auraient bénéficié des disponibilités de paille et d’orge reconstituées lors des deux dernières campagnes agricoles.

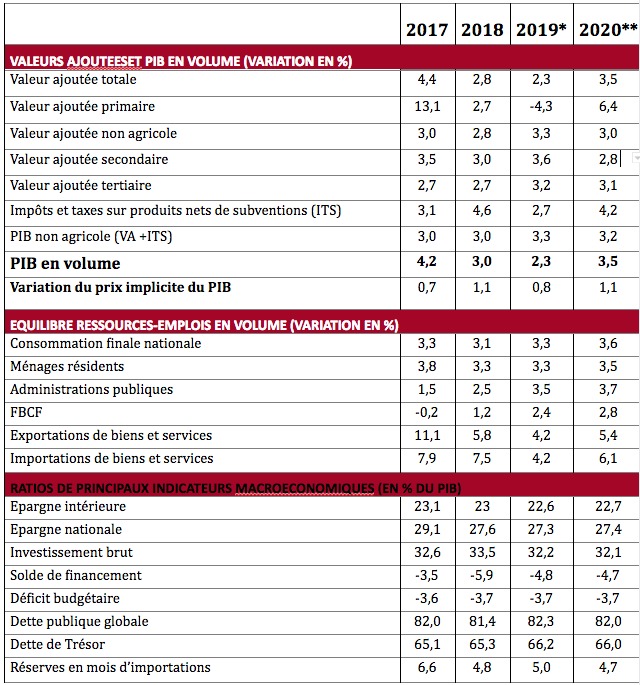

Ainsi, la valeur ajoutée agricole en 2019 se serait repliée de 5,4% au lieu d’une hausse de 4% l’année précédente. Tenant compte d’une amélioration de 7,6% des activités de la pêche maritime au lieu d’une baisse de 11% en 2018, le secteur primaire aurait enregistré un recul de 4,3% au lieu d’une progression de 2,7% une année auparavant. Il aurait ainsi dégagé une contribution négative à la croissance du Produit Intérieur Brut de 0,5 point en 2019 au lieu d’une contribution positive de 0,3 point en 2018.

Les activités non-agricoles auraient enregistré un rythme un peu plus soutenu de 3,3% en 2019 au lieu de 2,8% en 2018, attribuable notamment au raffermissement du secteur tertiaire. Toutefois, ces activités auraient été influencées par des tendances défavorables des activités secondaires, notamment le net ralentissement des activités extractives et des industries de transformation. Ainsi, les activités secondaires hors énergie, auraient enregistré un rythme de croissance en baisse, passant de 2,8% en 2018 à 2,3% en 2019.

Les industries manufacturières auraient connu un manque de dynamisme, affichant une progression de 2,4% seulement en 2019 au lieu de 3,5% enregistrée en 2018. Elles auraient particulièrement pâti du ralentissement conjugué des industries alimentaires, sous l’effet de la baisse de l’offre céréalière et des industries chimiques, mécaniques et métallurgiques, impactées par le net ralentissement de la demande extérieure. Les activités du secteur du textile et habillement auraient, en revanche, consolidé leur rythme de croissance à 4,3% au lieu de 3,1% en 2018 grâce à la bonne tenue de la branche confection.

Par ailleurs, les activités extractives auraient ralenti à 3% en 2019 au lieu de 4,7% l’année précédente suite notamment à la décélération de la production marchande du phosphate roche. De plus, la reprise des exportations des engrais chinoises et la diminution des importations de l’Inde auraient impacté la demande adressée à la branche phosphatée, dans un contexte marqué par une baisse des cours du phosphate roche, DAP et TSP au niveau international.

Le secteur du bâtiment et travaux publics aurait connu une légère reprise de 1,4% en 2019 au lieu d’une croissance quasiment nulle enregistrée en 2018. Il aurait bénéficié de la consolidation de l’investissement public et de la poursuite des grands projets d’infrastructure. Cependant, l’activité du bâtiment serait restée freinée par de nombreuses contraintes liées notamment à l’inadéquation entre l’offre et la demande sur le marché immobilier et aux coûts élevés de construction, qui auraient pénalisé les investissements des promoteurs immobiliers.

Cependant, le secteur énergétique aurait connu un rebondissement de 16,4% en 2019 au lieu de 5,3% en 2018. La production électrique se serait consolidée, grâce à l’amélioration de la production des énergies renouvelables, à l’entrée en service de la centrale thermique de Safi, conjuguée à la hausse des exportations de l’électricité vers l’Espagne.

Quant au secteur tertiaire, dont les activités sont plus centrées sur le marché intérieur, il aurait conservé son soutien à la croissance économique, affichant une progression de 3,2% en 2019 au lieu de 2,7% une année auparavant. Ce résultat aurait été attribuable à l’amélioration des services marchands de 3% au lieu de 2,7% en 2018 et au rythme d’expansion plus soutenu des services non marchands de près de 4% au lieu de 2,5% une année auparavant.

Au niveau des services marchands, le secteur touristique semble être peu impacté par le ralentissement de la croissance mondiale. Il aurait affiché une amélioration de sa valeur ajoutée de 4,5% en 2019, grâce à la bonne tenue des nuitées et des recettes touristiques. Le ralentissement des services rendus aux entreprises et ceux des transports qui représentent près de 37% des services marchands, aurait été compensé par l’amélioration des services sociaux de 0,9% au lieu d’une baisse de 0,3% et par une croissance soutenue des activités commerciales de 3,4% au lieu de 2,3% en 2018. Quant aux autres services marchands, ils auraient maintenu une croissance modérée en 2019.

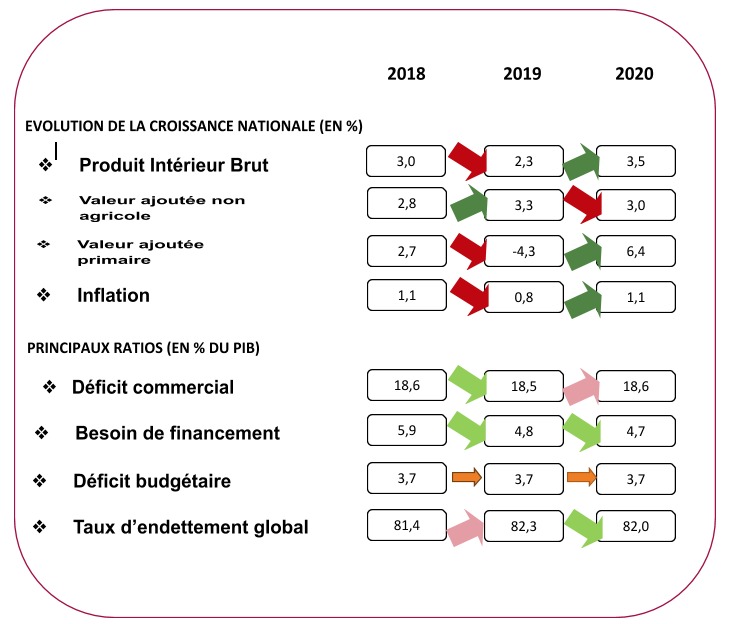

Dans ces conditions, et compte tenu de l’évolution de 2,7% des impôts et taxes sur produits nets de subventions, la croissance économique nationale aurait ralenti à 2,3% en 2019 au lieu de 3% en 2018, affichant ainsi un taux de croissance parmi les plus faibles depuis 2007, après celui de l’année 2016.

Concernant l’évolution des prix intérieurs, l’année 2019 aurait été marquée par le ralentissement de la demande intérieure et par la baisse des cours des matières premières au niveau international, contribuant à la modération de l’inflation importée. De ce fait, la hausse du niveau général des prix aurait été faible aux alentours de 0,8% au lieu de 1,1% enregistrée en 2018.

Une croissance économique portée par la demande intérieure et affaiblie par la demande extérieure

La croissance économique nationale en 2019 aurait été tirée par la demande intérieure malgré sa décélération. Confrontés à une modération de leurs revenus liée au ralentissement de l’activité agricole en 2019 et à une quasi-stagnation des transferts des MRE, les ménages auraient été légèrement confortés par la maitrise des prix notamment des produits alimentaires et énergétiques et par l’amélioration des salaires, dans le cadre du dialogue social. Dans ce contexte, les dépenses de consommation des ménages auraient maintenu leur rythme de croissance à 3,3%, et leur contribution à la croissance à 2 points.

De son côté, la consommation publique aurait consolidé son rythme de croissance à 3,5% après avoir enregistré 2,5% en 2018, en raison de la hausse des dépenses de fonctionnement non salariées de 10,3% en 2019. Sa contribution à la croissance se serait améliorée à 0,7 point au lieu de 0,5 point en 2018. Globalement, la consommation finale nationale se serait améliorée de 3,3% au lieu de 3,1% en 2018, contribuant ainsi de 2,6 points à la croissance du PIB au lieu de 2,4 points en 2018.

Par ailleurs, le volume de l’investissement brut aurait connu une croissance timide de 0,5% au lieu de 5,9% l’année précédente ; sa contribution à la croissance aurait été seulement de 0,2 point au lieu de 1,9 point en 2018. Ce tassement s’explique par la baisse de la variation des stocks de 10,3% par rapport à un an auparavant, suite notamment à la baisse de la production agricole et au déstockage de matières premières. Sa contribution à la croissance aurait été négative de 0,5 point. Cependant, la formation brute du capital fixe, favorisée notamment par la hausse de l’investissement de l’administration publique en infrastructure de base, se serait accrue de près de 2,4% au lieu de 1,2% en 2018. Sa contribution à la croissance serait passée à près de 0,7 point en 2019 au lieu de 0,3 point en 2018.

Compte tenu de ces évolutions, la demande intérieure aurait connu une décélération à 2,5% en 2019 au lieu de 3,9% en 2018, limitant ainsi sa contribution à la croissance économique à 2,7 points au lieu de 4,3 points en 2018.

Concernant les échanges extérieurs, à l’exception des activités de construction de voitures et de l’électronique qui auraient affiché un recul de leurs exportations, les métiers mondiaux de l’économie nationale seraient restés sur leur sentier de croissance tendanciel. Les exportations du câblage et de l’aéronautique auraient continué d’enregistrer de bonnes performances. De même, les retombées positives de l’amont agricole en produits maraichères et fruitiers, auraient permis une bonne évolution de leur offre exportable. En revanche, les exportations du phosphate et de ses produits dérivés auraient affiché une évolution modérée, freinée principalement par le recul des expéditions du phosphate brut vers les principaux clients. De même, les exportations du textile et du cuir auraient enregistré une légère contreperformance.

S’agissant des importations de biens, la production céréalière de l’année 2019, en dessous de la moyenne, aurait contribué à l’augmentation des besoins de l’économie nationale en céréales. De plus, l’effort d’investissement déployé par les métiers mondiaux aurait contribué à l’augmentation des importations des biens d’équipement et des demi-produits. De même, les biens finis de consommation seraient restés sur le sentier ascendant de croissance, alimentés par l’évolution des importations des parties et pièces de voiture.

En tenant compte de la bonne tenue des échanges nets des services, notamment le service voyage en rapport avec les bons résultats du secteur touristique, le volume des exportations de biens et services auraient augmenté de 4,2% au lieu de 5,3% en 2018. De leur côté, les importations auraient connu une hausse de 4,2% en 2019. De ce fait, les échanges extérieurs nets auraient dégagé à nouveau une contribution négative de 0,4 point à la croissance du PIB en 2019 après -1,3 point en 2018.

Recours à l’endettement extérieur pour financer le déficit budgétaire

Les finances publiques auraient été marquées par une rigidité à la baisse des besoins budgétaires, due notamment à une expansion des dépenses courantes face à une légère amélioration des recettes ordinaires. Celles-ci se seraient accrues de 0,4 point du PIB, pour atteindre 21,5% du PIB en 2019, soutenues par une hausse remarquable des recettes non fiscales, qui auraient été renforcées par les entrées de la privatisation estimées à 4,4 milliards de dirhams. En revanche, les recettes fiscales, impactées par le ralentissement de l’activité économique, se seraient inscrites dans une tendance baissière par rapport au PIB pour atteindre 18,8% du PIB au lieu de 18,9% en 2018 et 19,9% en moyenne durant la période 2007-2017.

Cependant, les dépenses courantes, auraient connu une hausse pour atteindre 19,6% du PIB au lieu de 19,3% en 2018. Cet accroissement aurait concerné les différentes composantes des dépenses ordinaires, à l’exception des charges de la compensation qui auraient été contenues à près de 1,3% du PIB au lieu de 1,6% en 2018, en raison de l’allègement des cours des matières premières au niveau mondial. Les dépenses de fonctionnement se seraient alourdies suite à la hausse de la masse salariale dans le cadre du dialogue social qui aurait porté son ratio à près de 9,7% du PIB. Quant aux dépenses des autres biens et services, elles se seraient établies à près de 6% du PIB, en accroissement de près d’un demi-point du PIB par rapport à la moyenne de la période 2013-2018. En tenant compte des dépenses d’investissement à hauteur de 6% du PIB, le déficit budgétaire aurait été maintenu à 3,7% du PIB en 2019.

Ce besoin aurait été financé par le recours aux emprunts intérieurs et extérieurs. Ainsi, la part de la dette extérieure du Trésor aurait été renforcée dans la dette globale du trésor et dans le PIB à 21,4% et 14,2% respectivement, au lieu de 20,5% et 13,4% en 2018. Les interventions sur le marché intérieur seraient restées prédominantes, malgré l’attractivité des conditions de financement extérieur. Ainsi, la dette intérieure aurait atteint près de 52% du PIB au lieu de 51,9% en 2018 et 44% durant la période 2008-2017. De ce fait, la dette globale du trésor se serait accrue en 2019 pour atteindre 66,2% du PIB contre 65,3% en 2018 et 57% en moyenne durant la période 2008-2017.

En parallèle, l’encours des emprunts extérieurs des établissements et entreprises publiques aurait connu une accentuation, suite aux besoins grandissants de financement de leurs investissements. Dans ce cadre, la dette extérieure garantie aurait cumulé en 2019 un encours de plus de quatre fois le montant enregistré en 2005. De ce fait, la dette extérieure publique, après une baisse de 6,1 milliards de dirhams en 2018, aurait repris sa tendance haussière en 2019 passant à 30,3% du PIB au lieu de 29,5% en 2018. Dans ces conditions, la dette publique globale serait passée de 81,4% du PIB en 2018 à 82,3% en 2019.

Besoin de financement allégé suie à la baisse du taux d’investissement

En valeur et suite à la baisse des prix des matières premières notamment des produits énergétiques à l’échelle internationale, la balance des échanges extérieurs des biens aurait dégagé un déficit commercial par rapport au PIB en légère baisse, soit 18,5% du PIB en 2019 au lieu de 18,6% une année auparavant. En tenant compte des échanges nets des services en valeur, les exportations de biens et services auraient affiché une croissance de 4,3% aux prix courants, alors que les importations de biens et services n’auraient progressé que de 1,9% en 2019.

En conséquence, le déficit en ressources se serait atténué passant de 11,8% du PIB en 2018 à 10,8%. Tenant compte d’une quasi-stagnation des transferts des MRE en 2019 et de l’amélioration des autres revenus extérieurs nets, la balance des paiements aurait dégagé un déficit du compte courant de 4,8% du PIB, en allègement par rapport à 5,9% du PIB enregistré en 2018.

Ce besoin de financement est aussi synonyme du gap entre l’investissement et l’épargne nationale. En fait, la croissance de la consommation finale nationale aux prix courants de 3,7% plus rapide que celle du PIB courant située à 3,2% en 2019, aurait réduit les capacités de l’épargne intérieure. Celle-ci aurait affiché un taux en recul, passant de 23% du PIB en 2018 à 22,6% du PIB en 2019. Les revenus nets en provenance du reste du monde, représentant 4,7% du PIB, aurait connu une amélioration de 5,6% en 2019, après une chute de 20,3% en 2018. En conséquence, l’épargne nationale aurait suivi sa tendance baissière passant de 29,1% du PIB en 2017 à 27,6% du PIB en 2018 et à 27,3% en 2019.

Par ailleurs, l’investissement brut aurait enregistré, une baisse de 1% en 2019 au lieu d’une hausse de 6,9% en 2018. Ce résultat aurait été attribuable notamment à la baisse de la variation de stock de 25,9%. Ainsi, le taux d’investissement brut aurait diminué, passant de 33,5% du PIB en 2018 à 32,2% en 2019, ce qui aurait allégé le déficit du compte Epargne-Investissement à près de 4,8% du PIB en 2019 au lieu de 5,9% en 2018.

Maintien des besoins en liquidité à un niveau élevé en 2019

Le marché monétaire aurait été affecté en 2019 par la persistance du besoin en liquidité bancaire au niveau de 65 milliards de dirhams, en atténuation par rapport à son niveau historique de 69MMD enregistré en 2018. Toutefois, la consolidation du stock en réserves internationales à près de 244,3 milliards de dirhams, suite au recours à l’emprunt extérieur n’aurait pas pu apaiser ce besoin en liquidité.

L’ampleur de la sous liquidité aurait été dû principalement à la poursuite de l’accélération de la circulation fiduciaire de plus de 7,5% en 2019 au lieu de 5,7% en moyenne entre 2012-2018. A cela s’ajoute le niveau de la croissance des dépôts bancaires à caractère monétaire qui n’aurait pas dépassé 2,7% en 2019.

Ce ralentissement des dépôts se serait accompagné par une reprise des crédits bancaires de près de 5,2% au lieu de 4,7% en moyenne entre 2010 et 2018. Il est à signaler que les crédits accordés par les banques au titre de l’immobilier et de l’équipement auraient connu des améliorations respectives de 3,2% et 4%. De même, les crédits à la consommation auraient continué sur leur tendance haussière pour afficher une croissance de 4,5%. En tenant compte de ces évolutions et du repli du rythme d’accroissement des créances nets sur l’administration centrale, la création monétaire aurait reculé à 3,8% en 2019 au lieu de 4,1% en 2018.

Perspectives de l’économie nationale en 2020

Les perspectives établies pour l’année 2020 prennent en considération les dispositions annoncées dans la loi de finances 2020 en matière de fiscalité, de dépenses d’investissement et de fonctionnement. En outre, ces perspectives supposent, compte tenu du niveau de précipitations observé jusqu’à fin décembre 2019, la réalisation d’une production céréalière moyenne durant la campagne 2019/2020 et la consolidation des performances des autres cultures et de l’activité de l’élevage.

Ces prévisions tiennent compte, également, de l’amélioration de la demande mondiale adressée au Maroc de près de 3% en 2020 au lieu de 1,5% en 2019 et de la reprise attendue des transferts des marocains résidents à l’étranger et des investissements directs étrangers après leur tassement en 2019.

Sur la base de ces hypothèses, le secteur primaire devrait connaitre une hausse de l’ordre de 6,4% en 2020 au lieu d’une baisse de 4,3% enregistrée en 2019.

Les activités du secteur secondaire hors énergie, devraient s’affermir avec une croissance de 3% en 2020 contre 2,3% en 2019, profitant du bon comportement des activités minières, des industries chimiques et para-chimiques et des activités mécaniques, métallurgiques et électriques, en liaison principalement avec l’amélioration attendue de la demande extérieure.

Parallèlement, le secteur tertiaire devrait maintenir son niveau de croissance à 3,1% en 2020, suite à l’amélioration des activités des services marchands, en particulier, celles du commerce et du transport, tirées par la vigueur de la demande intérieure. Quant aux services non marchands, ils devraient se consolider pour dégager une valeur ajoutée en hausse de 3% en 2020, en relation avec la mise en œuvre de la deuxième tranche de l’augmentation des salaires dans l’administration publique.

Globalement, les activités non agricoles devraient augmenter de 3% en 2020 au lieu de 3,3% en 2019. Compte tenu d’une évolution de 4,2% des impôts et taxes sur produits nets de subventions, le Produit Intérieur Brut devrait s’accroitre de 3,5% en 2020 au lieu de 2,3% estimé pour 2019. En terme nominal, le Produit Intérieur Brut devrait enregistrer une progression de 4,7% au lieu de 3,2% en 2019. Cette évolution fait ressortir une légère hausse de l’inflation, mesurée par l’indice implicite du PIB, de 1,1% au lieu de 0,8% en 2019.

Poursuite de la contribution négative de la demande extérieure nette

La demande intérieure devrait porter la croissance économique en 2020 avec un rythme d’évolution en accélération, émanant d’une hausse soutenue de la consommation nationale finale et de l’accroissement de l’investissement brut. Ainsi, la consommation des ménages, profitant des effets positifs escomptés de la campagne agricole 2019-2020 et de l’amélioration attendue des revenus en provenance du reste du monde, devrait s’accroître de 3,5% au lieu de 3,3% en 2019.

La consommation des administrations publiques, suite à l’accélération des dépenses budgétaires de fonctionnement non-salariées, progresserait de 3,7% au lieu de 3,5% en 2019. En somme, la consommation finale nationale devrait améliorer son rythme de croissance à 3,6% en 2020, dégageant ainsi une contribution de 2,7 points à la croissance économique au lieu de 2,6 point en 2019.

La formation brute de capital fixe, soutenue par la poursuite des grands projets d’infrastructure, devrait augmenter de 2,8% en 2020 au lieu de 2,4% en 2019, contribuant ainsi à la croissance économique de 0,8 point après 0,7 point en 2019. En intégrant la variation des stocks, le volume de l’investissement brut devrait connaitre une hausse de 5,1% et contribuer de 1,7 point à la croissance au lieu de 0,2 point en 2019.

Dans ces conditions, la demande intérieure devrait raffermir son rythme de croissance à 4% au lieu de 2,4%, affichant une contribution de 4,4 points à la croissance économique après 2,7 points estimée pour 2019.

Concernant la demande extérieure, le volume des exportations devrait se consolider à 5,4% au lieu de 4,2% en 2019, bénéficiant de l’amélioration des perspectives de la conjoncture économique mondiale en 2020, traduite par la reprise attendue de la performance des métiers mondiaux et des secteurs exportateurs classiques. Les importations, de leur côté, devraient progresser avec un rythme plus prononcé, enregistrant une évolution de 6,1% au lieu de 4,2% estimée en 2019. A cet effet, la contribution de la demande extérieure à la croissance économique devrait rester négative pour la troisième année consécutive, de l’ordre de -0,9 point au lieu -0,4 point en 2019.

Léger recul du ratio de l’endettement public

Les finances publiques devraient être marquées en 2020 par le renforcement des recettes fiscales, en liaison avec l’amélioration attendue de la croissance économique nationale et par le lancement des mesures visant la mobilisation des ressources additionnelles pour la couverture des charges liées aux programmes annoncés dans la loi de finances 2020. De même, les recettes non fiscales devraient être confortées par les nouveaux mécanismes de financement des investissements publics et par la contribution des recettes de la privatisation. Toutes ces conditions devraient permettre de porter les recettes ordinaires à 21,7% du PIB en 2020 au lieu de 21,5% du PIB en 2019.

Quant aux dépenses ordinaires, elles devraient poursuivre leur tendance haussière pour atteindre 19,7% du PIB, suite principalement à l’augmentation des dépenses de fonctionnement non salariées de 6,9% et de celles du personnel de 7,5%, compte tenu du coût des postes budgétaires programmés en 2020. Toutefois, les dépenses de compensation devraient enregistrer une tendance baissière pour s’établir à 14 milliards DH en 2020, en relation avec la poursuite du recul des prix des matières premières. En tenant compte des dépenses d'investissement à hauteur de 6% du PIB, le déficit budgétaire devrait se maintenir au niveau de 3,7% du PIB pour l'année 2020.

Dans ces conditions, la dette intérieure du trésor devrait atteindre 52,1% du PIB en 2020 au lieu de 52% en 2019. La dette extérieure devrait se situer à 14% du PIB au lieu de 14,2% en 2019. Globalement, le taux d’endettement total du Trésor devrait se situer à 66% du PIB au lieu de 66,2% en 2019. Compte tenu de l’évolution de la dette publique garantie, représentant 16% du PIB, la dette publique globale atteindrait 82% du PIB en 2020 au lieu de 82,3% en 2019.

Allègement du déficit courant conditionné par l’amélioration des revenus nets extérieurs

Aux prix courants, les exportations de biens et de services devraient afficher une hausse de 5,7% en 2020, et les importations devraient s’accroitre à un rythme plus soutenu que l’année précédente soit de 5,3% au lieu de 1,9% en 2019. En conséquence, le déficit en ressources devrait se maintenir à 10,8% du PIB. De leur part, les revenus nets en provenance du reste du monde, alimentés principalement par les recettes MRE, devraient progresser de 3,8%, représentant ainsi 4,7% du PIB. Tenant compte d’une amélioration des autres revenus extérieurs nets, le compte courant de la balance des paiements devrait se situer à 4,7% du PIB en 2020 au lieu de 4,8% en 2019.

De même, l’augmentation en valeur de 4,6% de la consommation finale nationale et de 4,7% du PIB nominal devraient induire une épargne intérieure, en augmentation de 5,1% pour représenter 22,7% du PIB après avoir connu une tendance baissière depuis l’année 2017. De ce fait, l’épargne nationale, en croissance de 5,9%, devrait se stabiliser autour de 27,4% du PIB. Compte tenu du taux d’investissement brut prévu à 32,1% du PIB, le compte épargne-investissement devrait dégager un déficit en allégement pour atteindre 4,7% du PIB, après avoir été de 4,8% en 2019 et 5,9% en 2018.

Au niveau du marché monétaire, les créances sur l’économie devraient augmenter de 5,1%, suite à la reprise prévisible de l’activité économique en 2020. De même, les créances sur l’Administration centrale devraient connaitre une relance, en liaison avec le recours plus prononcé du Trésor au marché domestique. En revanche, les avoirs extérieurs nets devraient reculer, pour atteindre 4,7 mois d’importations de biens et services. Par conséquent, la masse monétaire devrait augmenter de 4,5% au lieu de 3,8% en 2019.

Conclusion :

La croissance économique nationale continuerait de dépendre structurellement de l’évolution du secteur agricole. L’investissement national devrait rester dans sa tendance lourde de la faible croissance, enregistrée depuis la crise économique internationale. L’épargne nationale devrait continuer de perdre des points par rapport au PIB et les besoins de financement de l’économie de s’accroitre. La croissance économique, dont le potentiel en baisse à 3%, devrait subir une menace de fragilité au détriment de l’emploi et d’une redistribution sociale et territoriale des revenus, nécessaire à l’amélioration des niveaux de vie de la population.

Outre l’impératif du développement du capital humain, le pays est ainsi appelé à accroitre ses efforts d’investissements. Ces efforts devraient passer par l’amélioration de la gestion des programmes de ces derniers et d’une plus grande mobilisation des ressources au profit des secteurs productifs. Une augmentation de 4 points de pourcentage du PIB de l’investissement public dans ces derniers permettrait, selon les travaux du HCP, de porter la croissance économique à 5%. Cette dernière s’accroitrait du même taux avec une amélioration du rendement de l’investissement, en faisant baisser l’ICOR (nombre de points d’investissement pour réaliser un point de croissance économique) de 7 à 3, comme c’est le cas dans plusieurs pays émergents.

Ces simulations indiquent l’importance catégorique de l’amélioration de la gestion économique et sociale. Ceci renvoie à l’amélioration du cadre juridique et institutionnel de l’économie nationale et à l’effectivité des principes de gouvernance publique consacrés par la Constitution. Dans ces conditions, il faut convenir que dans la timidité de l’investissement privé qui n’arrive pas à prendre le relai des efforts publics, l’Etat ne saurait continuer à attendre son action dans la transformation des structures économiques dans un monde en mutations techniques, écologiques et géostratégiques profondes.

Dans ces conditions, le Trésor devrait limiter son recours à l’emprunt intérieur pour couvrir ses besoins de financement, au risque d’évincer le secteur privé du marché financier domestique. Avec le contexte des réformes et l’interactivité entre les structures économiques qu’elles sont susceptibles de favoriser, l’emprunt extérieur ne continuerait à rester problématique que s’il était destiné à des projets rentables et productifs de devises, concrètement identifiés, rigoureusement gérés et précisément évalués.

Le HCP qui s’est engagé avec le gouvernement et le PNUD de procéder à l’évaluation des Objectifs de Développement Durable (ODD) à l’horizon 2030 au Maroc, serait amené dans les semaines prochaines à revenir sur quelques-unes de ces problématiques relatives au développement de notre pays.

ANNEXE

(*) : Estimations pour 2019

(**) : Prévisions pour 2020