économie

Ça ne lui arrive pas souvent, mais le TG s’exprime sur la fiscalité locale et son administration par une entité ’’ neutre’’

‘’S'il est légitime de reconnaître une relative autonomie fiscale des collectivités territoriales, certaines recommandations vont dans le sens de confier la gestion de la fiscalité locale à une administration neutre et loin de toute interférence politique" (Noureddine Bensouda, Trésorier Général du Royaume)

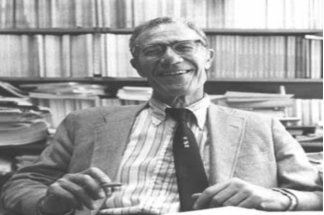

Rabat - Le régime fiscal local constitue un déterminant "important" du modèle de décentralisation, au regard de sa capacité de conditionner, "dans une certaine mesure", l'autonomie de gestion de la collectivité territoriale, a affirmé, samedi à Rabat, le Trésorier Général du Royaume, Noureddine Bensouda qui rarement s’exprime publiquement sur des sujets de cet ordre.

"Le régime fiscal local reste un important déterminant du modèle de décentralisation, puisqu'il conditionne, dans une certaine mesure, l'autonomie de gestion de la collectivité, ainsi que le niveau et la qualité des services qu'elle peut offrir aux citoyens. J'ai bien dit '’dans une certaine mesure'’, car l'autonomie fiscale et l'autonomie financière, quoique intimement liées, ne sont pas, pour autant, consubstantielles", a expliqué M. Bensouda dans son allocution à l'ouverture d'un colloque-webinaire sur "Autonomie fiscale locale et développement territorial: diagnostic et état des lieux", tenu à l'initiative de la TGR, en collaboration avec l'Association pour la Fondation Internationale de Finances publiques (FONDAFIP) et la Revue Française de Finances Publiques (RFFP).

De surcroît, a-t-il poursuivi, l'histoire administrative et la culture politique, qui sont bien entendu des facteurs non liés aux ressources, influent également sur la réalité de la décentralisation et ce, indépendamment du modèle théorique.

Parallèlement, M. Bensouda a souligné l'évolution constante du processus national de décentralisation depuis la promulgation du Dahir du 2 décembre 1959 portant division administrative du Royaume aux trois lois organiques de 2015 relatives aux régions, aux préfectures et provinces et aux communes.

Le Maroc est toujours à la recherche d'un modèle optimal de décentralisation. Et c'est dans le qualificatif "optimal" que réside et se concentre toute la difficulté, a-t-il dit, expliquant qu'un tel modèle doit prendre en considération les besoins en termes de subsidiarité tout en gardant la centralité du pouvoir de l'Etat.

Il doit, aussi, pouvoir assurer un développement local qui soit en parfaite cohérence avec l'élan de développement national, et prendre en considération les grandes disparités entre les collectivités locales, notamment en matière de capacité de gestion, de disponibilité de ressources, du potentiel intrinsèque de toute nature, a précisé M. Bensouda.

Le Trésorier Général du Royaume a également relevé qu'il s'agit là d'un processus continu, qui évolue à l'aune de l'évolution de la société elle-même, en essayant en permanence de relever les nouveaux défis et de répondre aux nouveaux besoins qui résultent de cette évolution.

Nécessité d'une évaluation périodique du système fiscal des Collectivités territoriales

Le Trésorier Général du Royaume, Noureddine Bensouda, a par ailleurs insisté sur l'importance d'une évaluation périodique du système fiscal local en vue de consolider l'autonomie financière des collectivités territoriales.

"Pour pouvoir réussir dans cette voie et consolider l'autonomie financière des collectivités territoriales, il est nécessaire de procéder périodiquement à l'évaluation du système fiscal local et d'assurer un reporting régulier aux collectivités pour leur permettre de mieux piloter leur fiscalité", a-t-il dit lors d'un panel tenu dans le cadre d'un colloque-webinaire initié par la Trésorerie Générale du Royaume (TGR) sous le thème "Autonomie fiscale locale et développement territorial: diagnostic et état des lieux".

Ce panel a été aussi l'occasion pour M. Bensouda de rappeler que les collectivités territoriales disposent d'une autonomie relative de décision, et d'un pouvoir propre leur permettant de fixer les taux de certaines taxes dans la limite d'une fourchette établie par la loi.

"A titre d'illustration, a-t-il poursuivi, le recensement de la matière imposable de la taxe d'habitation et de la taxe professionnelle mériterait d'être régulièrement effectué avec l'appui des autorités locales en vue d'élargir l'assiette et d'augmenter le rendement. Or, dans les faits, il semble qu'il existe une certaine réticence à le réaliser, sous peine que les élus déplaisent à leur électorat".

En ce qui concerne la fixation des taux de certaines taxes, prérogative relevant de la compétence des collectivités territoriales, les élus recourent le plus souvent à l'application des taux marginaux des taxes, a fait remarquer le Trésorier Général du Royaume, ajoutant que dans ce cas précisément, la question se pose si la variabilité des taux a encore un sens ou encore si le parlement ne doit-il pas fixer les taux une fois pour toutes.

"En somme, s'il est légitime de reconnaître une relative autonomie fiscale des collectivités territoriales, certaines recommandations vont dans le sens de confier la gestion de la fiscalité locale à une administration neutre et loin de toute interférence politique", a noté M. Bensouda, estimant que "la voie d'une administration professionnelle pour gérer la fiscalité locale semble être la plus adaptée à notre environnement économique et social".

Il a, parallèlement, indiqué que la loi n°07-20 de 2020 qui a modifié la loi n° 47-06 de 2007 sur la fiscalité des collectivités territoriales, a confié l’assiette et le recouvrement de la taxe d’habitation et de la taxe de services communaux à la TGR, tandis que l’assiette et le recouvrement de la taxe professionnelle ont été confiés à la Direction Générale des Impôts.

Il s'agit là de l'entame d’un processus de gestion fiscale neutre qui gagnerait à être renforcé et qui permettrait, sans aucun doute, plus d’efficacité et de rendement, a détaillé M. Bensouda, indiquant que la mise en œuvre de cette nouvelle approche de gestion de la fiscalité locale a été lancée, en 2021, par une expérience pilote au niveau de la ville de Mohammedia et qui sera bientôt généralisée à l’ensemble du territoire national.

Dans le même sillage, et pour permettre une gestion efficiente de la fiscalité gérée par les collectivités territoriales, le périmètre du système de gestion intégrée de la recette (GIR) de la TGR a été étendu pour prendre en charge les fonctionnalités d’assiette et de liquidation dévolues aux ordonnateurs et celles d’encaissement assurées par les régisseurs.

Organisé en collaboration avec l'Association pour la Fondation Internationale de Finances publiques (FONDAFIP) et la Revue Française de Finances Publiques (RFFP), ce colloque-webinaire s'est articulé autour de trois panels portant sur l'autonomie fiscale et le développement territorial, outre la gouvernance et la gestion de la fiscalité locale.

Via ses événements scientifiques, la TGR ambitionne d'incarner la volonté de partage et d'échange qui contribuent à faire mûrir la réflexion et enrichir le débat sur nombre de sujets cruciaux ayant trait aux finances publiques.