économie

Crédits bancaires : La demande est au beau fixe

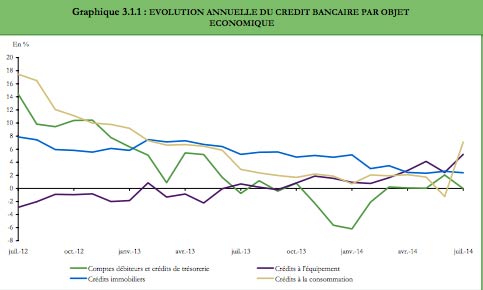

Le cr?dit ? la consommation sort peu ? peu de l?orni?re. L?encours au terme des sept premiers mois de cette ann?e a atteint 753,1 milliards de DH, en hausse de 3,9% sur un an. Une ann?e auparavant, l?on ?tait sur le m?me rythme de croissance.

Par segments, les cr?dits immobiliers ainsi que ceux d?di?s ? l??quipement se voient comme la locomotive de cette l?g?re croissance. Pour les premiers, l?encours s?est ?tabli ? fin juillet ? 233,7 milliards de DH en hausse de 2,4% en glissement annuel. Ils sont principalement tir?s par les pr?ts habitat qui affichent une hausse de 4,9% en un an contrairement ? ceux r?serv?s aux promoteurs immobiliers, qui en revanche accusent d?une baisse de 4,7% sur la m?me p?riode. Cela dit, la situation actuelle du cr?dit immobilier se justifie essentiellement par la baisse des prix des actifs immobiliers observ?s au cours de cette ann?e. Quant au second segment, les pr?ts d?di?s ? l??quipement affichent un encours de 141,4 milliards de DH en hausse de 5,2% par rapport ? juillet 2013. Ils sont tir?s principalement par la capacit? d?investissement du secteur secondaire (industries). Celui-ci affiche, ? fin juillet, un encours de cr?dit de 64,2 milliards de DH en hausse annuelle de 14,9%. ?Parall?lement, le cr?dit ? la consommation sort la t?te de l?eau apr?s plusieurs ann?es de vaches maigres. Il s??tablit ? 43,5 milliards de DH en l?g?re progression de 7,1% compar? ? la m?me p?riode une ann?e plut?t.

Cette situation refl?te en grande partie l??volution des pr?ts relatifs au march? automobile et cela gr?ce au lancement de nouveaux produits assortis de promotions et ?offres attractives du Salon de l?automobile de Casablanca en mai dernier.

D?un autre c?t?, la baisse des taux d?biteurs observ?e pourrait continuer ? impacter positivement la demande. L?enqu?te de Bank Al-Maghrib aupr?s des ?tablissements de cr?dits laisse ressortir un repli annuel de 11 points de base du taux moyen pond?r? du cr?dit bancaire au terme du second trimestre qui est revenu ? 5,98%.

Au-del? de la d?tente des taux, les r?centes ?volutions au niveau social devraient davantage profiter aux soci?t?s de cr?dit ? la consommation. L?augmentation des salaires dans la fonction publique et la revalorisation du Smig sont cens?s booster la consommation.

lire aussi