chroniques

Radioscopie de l’entreprise marocaine

L’enquête nationale sur les entreprises au Maroc, réalisée par le HCP et dont les premiers résultats viennent d’être publiés, revêt une importance capitale pour une meilleure connaissance du paysage entrepreneurial. Cette enquête qui englobe tous les secteurs d’activité à l’exception du secteur financier, de l’agriculture et de l’informel, couvre l’ensemble des régions du pays. Les premiers résultats, en attendant la publication des résultats définitifs, nécessairement plus affinés, confirment grosso modo l’idée que l’on a déjà sur l’entreprise : prédominance de la PME et de la TPE, concentration territoriale, rapports asymétriques avec le secteur bancaire, accès inégal aux marchés publics et au marché international, situation de monopole et de rente…

L’échantillon de l’enquête, tiré à partir du répertoire statistique d’entreprises géré par le HCP, se compose de 2101 unités : 769 pour l’industrie, 371 pour la construction, 294 pour le commerce et 667 pour les services marchands non financiers.

On constate, comme cela est indiqué précédemment, une forte concentration géographique des entreprises, prélude d’une concentration des richesses : la Région Casablanca Settat abrite à elle seule près de 40% des entreprises (38,5%) et près de la moitié des unités à caractère industriel, suivie de la Région Rabat-Salé-Kenitra (14,7%), Marrakech-Safi avec 9,3%, Fès-Meknès avec 9%, Tanger-Tétouan-Al-Hoceima avec 8,7% et Souss-Massa avec 6,5%. Ces six régions regroupent à elles seules 86,7 % des unités de production et de services. Le reste, soit 13,3%, est réparti sur les six régions restantes !

Il s’agit essentiellement des entreprises de petite et de moyenne dimension qui représentent 93 % de l’ensemble des entreprises. La toute petite entreprise (TPE), employant moins de 10 salariés, représente à elle seule 64% de l’effectif, la PME 24% et la Grande entreprise, celle qui emploie plus de 200 personnes ne représente que 7%.

Par ailleurs, notre tissu entrepreneurial est considéré relativement jeune. Les entreprises qui existent depuis plus de 20 ans ne représentent pas plus du quart de l’effectif alors que celles qui ont un âge inférieur à 10 ans représentent plus du tiers (35%). On constate que ces dernières s’orientent davantage vers le secteur tertiaire dans lequel opèrent à l’heure actuelle 69% des entreprises. Le secteur industriel attire de moins en moins d’entreprises eu égard à ses exigences technologiques, financières, managériales et autres. Le tertiaire représente pour les nouveaux entrants plus une activité de survie qu’une activité de développement. Ce qui ne fait, en définitive, que renforcer la précarité de nos structures économiques et sociales.

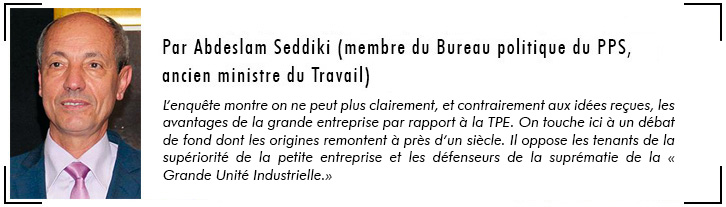

D’ailleurs, l’enquête montre on ne peut plus clairement, et contrairement aux idées reçues, les avantages de la grande entreprise par rapport à la TPE. On touche ici à un débat de fond dont les origines remontent à près d’un siècle. Il oppose les tenants de la supériorité de la petite entreprise et les défenseurs de la suprématie de la « Grande Unité Industrielle » pour reprendre l’expression de Maurice Byé l’un des grands théoriciens des Relations Economiques Internationales. Au vu des données de l’enquête, on relève que c’est la grande entreprise qui investit le plus, y compris dans la Recherche-développement : 20% des grandes entreprises ont mené des activités RD. C’est elle qui recrute, par conséquent, le plus : 90% ont déclaré avoir procédé à des recrutements contre une moyenne de 50% pour l’ensemble des entreprises. On recrute essentiellement des Techniciens Spécialisés. Beaucoup d’entreprises se plaignent du manque de profils désirés et mettent à l’index le système d’éducation-formation. Enfin, c’est la GE qui dispose d’une politique de formation de ses salariés et employés : 75% des GE ont mené des actions de formationcontre34% pour la PME et à peine 17,5% pour la TPE.

Pour ce qui est du taux d’encadrement, il est de 25% pour l’ensemble des entreprises. Toutefois, le fait que ce taux ne soit que de 22% pour la GE est pour le moins paradoxal, voire énigmatique. On s’attendait, pour être en harmonie avec les éléments précédents, à un taux d’encadrement beaucoup plus élevé dans cette catégorie.

Pour ce qui est des freins à l’investissement, les résultats de l’enquête peuvent surprendre plus d’un. Ainsi, 74% des entreprises invoquent les difficultés liées au financement (taux d’intérêt, garanties exigées), 22% avancent la concurrence du secteur informel, 22% pensent que le marché est trop étroit. Des facteurs comme la bureaucratie administrative, la fiscalité, l’accès au foncier et le manque d’une main d’œuvre qualifiée n’ont été évoqués que par un nombre limité d’entreprises, soit respectivement : 11,5%, 11%, 6,6% et 6,2%.

Les résultats sont sensiblement différents s’agissant des obstacles à l’exportation, sachant que seules 3,5% des entreprises exportent régulièrement. Ces obstacles à la compétitivité résident fondamentalement dans le coût élevé des facteurs : celui du financement, et celui de la main d’œuvre.

En définitive, le HCP, en passant au scanner l’entreprise marocaine, offre aux décideurs publics les éléments nécessaires sur la base desquels ils peuvent élaborer des politiques publiques appropriées. Il faut que le gouvernement soit réactif à ce sujet et ne pas sombrer dans l’attentisme en attendant le miracle. Le mal est ainsi diagnostiqué, il appartient désormais au gouvernement de lui trouver les remèdes nécessaires.